Fin头条

Fin头条界面新闻记者 |

曲江文旅(600706.SH)一笔看似寻常的关联交易,如同一面多棱镜折射出一系列问题。

这家公司的关联方以位于西安市新城区“皇城坊”项目的两套商业房产及六个配套车位,抵偿其对曲江文旅的欠款共计3,420.30万元。当一家上市公司接受以商铺和车位来抵债,这究竟是企业纾困的务实之举,还是财务困加深的信号?

此外,曲江文旅账面上的7.15亿元应收账款,真实回收前景究竟如何?

曲江文旅的财务与经营困境

连续三年的亏损颓势,正持续侵蚀曲江文旅的经营根基。2022年至2024年,公司归母净利润亏损额分别为2.49亿元、1.95亿元和1.31亿元,累计亏损规模近5.75亿元。2025年,主营业务的疲软态势并未逆转,反而呈现加速下滑迹象,叠加长期存在的应收账款顽疾,曲江文旅流动性危机正逐步升级。

曲江文旅上半年营业收入5.32亿元,同比大幅下降30.95%;其中二季度单季收入仅2.26亿元,同比降幅进一步扩大至38.87%,创下近年来同期新低。作为核心支柱的景区运营管理业务,上半年收入2.68亿元,同比降幅与整体营收持平,占总营收的比例虽仍达50.38%,但收入规模已较巅峰时期缩水近半。

“景区客流恢复不及预期、收费项目收入锐减是核心症结。”一位长期跟踪文旅行业的分析师对界面新闻记者表示,“这种单一依赖门票和政府管理酬金的模式,在行业复苏乏力时抗风险能力极弱。”

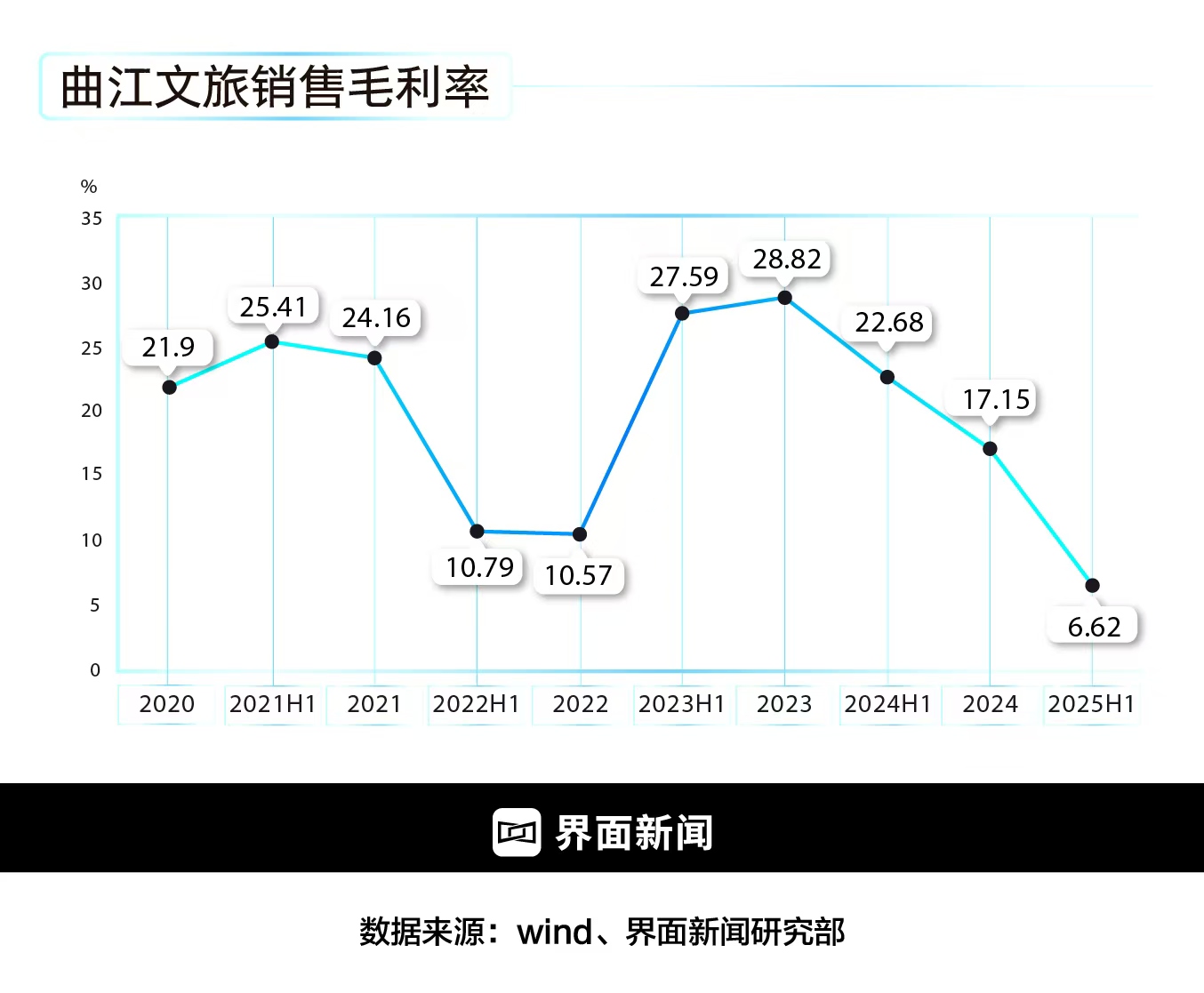

毛利率断崖式下跌更直观反映出主业造血能力衰退。上半年,曲江文旅整体毛利率仅为6.62%,同比降16.06个百分点,景区运营管理、酒店餐饮等核心板块均出现成本率高企的问题。“毛利率跌破10%意味着核心业务已接近盈亏平衡线,一方面是折旧摊销等固定成本居高不下,另一方面门票定价和二次消费开发能力薄弱,无法通过收入端覆盖成本压力。”上述分析师对界面新闻记者表示。

曲江文旅上半年归母净利润亏损1388.07万元,虽较上年同期的1.87 亿元亏损大幅收窄92.58%,但扣非归母净利润仍高达7074.02万元,真实经营层面的亏损压力并未缓解。亏损收窄的核心原因并非主业改善,而是公司收到部分应收账款后,冲回信用减值准备6400万元,属于典型的非经常性损益拉动。

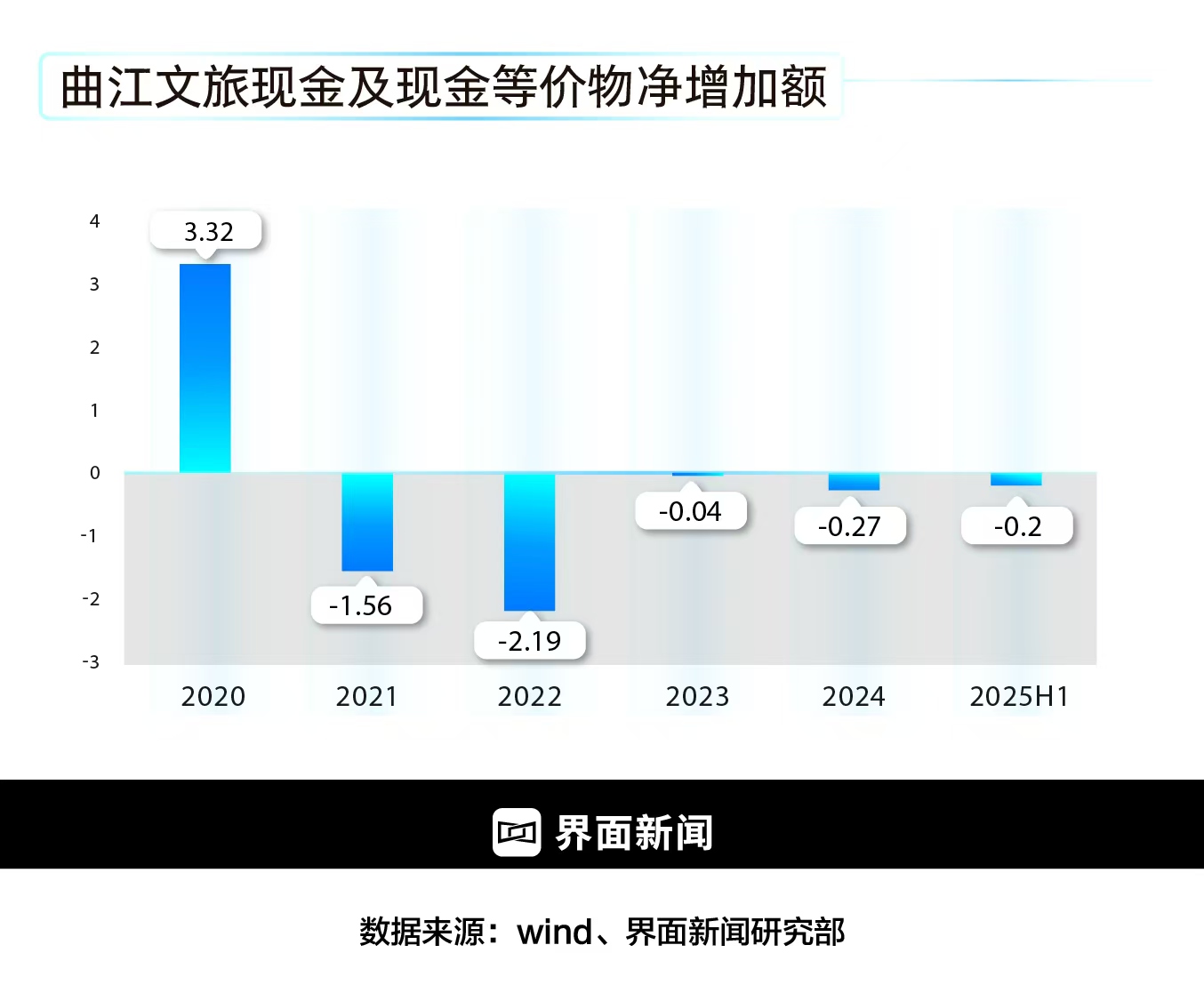

截至6月末,曲江文旅短期借款达2.14亿元,一年内到期的非流动负债1.49 亿元,而账面货币资金仅1.03亿元,短期偿债缺口超过2.6亿元。长期借款的 5.89亿元则进一步加剧了利息负担,公司上半年财务费用达1908.6万元。更严峻的是,公司现金及等价物持续净流出,自2021年起累计流出规模已对经营周转构成实质性制约。

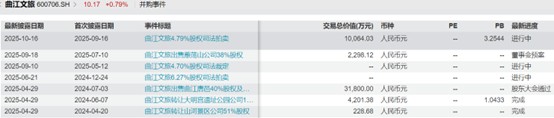

从偿债能力指标看,曲江文旅的流动比率自2024年一季度以来始终低于0.7,远低于1的安全线,显示短期流动性已极度紧张。为缓解资金压力,公司不得不走上频繁出售资产的道路:2024年7月,挂牌转让全资子公司西安曲江唐邑投资有限公司40%股权及1.67亿元债权,挂牌价不低于3.18亿元;2024年末,又以4201.4万元向控股股东关联方转让大明宫遗址公园公司100%股权,并处置山河景区公司51%股权;2025年7月,计划转让温州雁荡山曲文旅游发展有限公司38%股权,评估价值2298.12万元。

曲江文旅的现金流困局,根源在于常年高悬的应收账款“堰塞湖”。截至6月末,公司应收账款余额为7.15亿元,累计计提坏账准备3.06亿元,计提比例高达31%。

尤为特殊的是,应收账款高度集中于关联方:其中曲江新区管委会下属单位的账面余额约6.5亿元,且账龄两年及以上的比例达35%。这一问题曾多次给曲江文旅造成数千万元的坏账损失,2023年公司就因回款不及预期一次性计提2.92亿元坏账,直接放大当年亏损规模。

2025年4月,曲江文旅收到一份由西安曲江新区事业资产管理中心等三家政府单位联合出具的《应收款项清偿计划书》。该计划书显示,管委会下属单位计划在2025年至2029年分期偿还存量应收账款,其中2025年已兑现首期2.3 亿元清偿款,后续每年计划归还约1.75亿元。

“这笔回款直接缓解了短期资金压力,也是上半年减值冲回的主要来源。”注册会计师马文涛对界面新闻记者表示,“曲江新区整体债务压力较重,长期来看仍存变数。”

控股股东的债务危机及其传导

曲江文旅的困境,与其控股股东西安曲江旅游投资(集团)有限公司(以下简称“曲江旅投”)深陷的债务漩涡紧密交织。控股股东的债务危机已通过股权冻结、连环拍卖及控制权稳定性受冲击等渠道,持续向上市公司传导风险。

根据曲江文旅5月13日的公告,曲江旅投因债务问题涉及的诉讼金额合计约3.03亿元,其中包括对浙江浙银金融租赁股份有限公司的1.29亿元、对富邦华一银行有限公司西安分行的5753.39万元、对西安中马国际置业有限公司的1.12亿元以及对陕西至高诺人力资源有限公司的461.13万元。此外,曲江旅投还因债务担保问题涉及诉讼,包括为西安曲江文化产业资本运营管理有限公司向绍兴柯桥汇金小额贷款股份有限公司的1.5亿元借款提供连带责任保证担保,以及为西安曲江大唐不夜城文化商业(集团)有限公司向陕西申润建筑工程有限公司的5300万元借款提供担保,担保债务规模达2.03亿元。以上债务及担保总额已超过5亿元。

债务危机的直接后果,是曲江旅投所持曲江文旅股份的“被动处置潮”。根据公告,曲江文旅有4926万股被冻结,占总股份的19.31%,占其所持总股数的46.25%。控股股东债务问题的持续发酵,为其所持上市公司股权的被动处置埋下了伏笔。

从2024年起,曲江旅投的持股已多次被推上司法拍卖台,但彼时多以“和解撤诉”收场,未发生实质性股权变更;进入2025年,拍卖节奏明显加快,且多以“股权让渡”告终,控制权稀释趋势已成定局:

- 2025年6月,因与西安中马国际置业的债务纠纷,曲江旅投所持800万股(占曲江文旅总股本3.14%)在司法拍卖流拍后,被法院强制过户至债权人西安中马国际置业名下,曲江旅投持股比例从初始的44.90%降至 41.76%;

- 2025年10月,曲江旅投持有的1221万股(占总股本4.79%)在淘宝网司法拍卖平台分四笔成交,陈建良、陈瑞岳、冯秀梅、史幼君四位自然人合计斥资1.01亿元竞得,若后续尾款全额缴纳,曲江旅投持股比例将进一步降至36.97%;

- 2025年11月3日,另一笔1035.82万股(占总股本4.06%)将在京东司法拍卖平台开拍,起拍价8231万元,此次拍卖仍源于与西安中马国际置业的债务诉讼,若拍卖成交,曲江旅投的控股地位将进一步弱化。

“连续拍卖且均以‘易主’收场,与2024年‘和解为主’形成鲜明对比,说明曲江旅投的债务谈判空间已大幅缩小,债权人更倾向于通过股权处置收回资金。”投资经理万铭对界面新闻记者表示,“对上市公司而言,控股股东持股比例从44.90%降至 36.97%(若11月拍卖成交可能更低),虽暂未失去控股权,但股权分散化可能影响后续决策效率,尤其在上市公司需要股东支持时,共识形成难度会加大。”

面对自身深重的债务危机,曲江旅投对上市公司的支持已显得力不从心。其因债务问题所持曲江文旅的股份频频被强制拍卖,自身流动性极度紧张,这意味着在曲江文旅面临经营困境时,控股股东通过注资、提供担保等方式进行救助的能力可能有限。

更关键的关联风险,集中在应收账款回款上。此前为曲江文旅出具《应收款项清偿计划书》的三家单位——西安曲江新区事业资产管理中心、西安曲江文化产业发展中心、西安曲江新区土地储备中心,与曲江旅投同属西安曲江新区管理委员会控制下的“兄弟单位”,四者的偿债能力与区域财政状况深度绑定。

追债人还是投资者?西安中马的背景

控股股东持股因拍卖而持续减少,也为曲江文旅的控制权稳定性带来了潜在变数。尽管公司多次声称,这些股份拍卖"不会导致公司控股股东及实际控制人发生变更",但股权结构的持续变动无疑会引入更多不确定性。

西安中马国际置业有限公司(以下简称“西安中马”)因与曲江旅投的债务纠纷被动入局,已成为曲江文旅的第二大股东。目前,西安中马持有曲江文旅3.14%。曲江旅投所持的1035.82万股(占公司总股本4.06%) 将于11月3日被公开拍卖,若西安中马获得此次拍卖的股份,其持股比例将合计达到约7.2%。

西安中马成立于2007年5月17日,注册资本2000万美元,注册地位于西安市雁塔区,是一家以房地产开发为主的外商投资企业。

“西安中马的未来角色存在两种可能。积极的一面是,其背后资本在商业地产领域拥有成熟经验,若能将这些经验与曲江文旅的文旅资源相结合,或可为上市公司带来新的发展思路。”万铭对界面新闻记者表示,“不过,作为一家房地产企业,且其最初获取股权的被动性质,在限售期后寻求退出是一种更为容易的选择。”