Fin头条

Fin头条界面新闻记者 |

珠免集团(600185.SH)一纸股权转让公告,迅速搅动资本市场神经。这家公司计划将所持珠海格力房产有限公司100%股权悉数转让予珠海投捷控股有限公司。这场由国资平台出面的“接盘”,不仅意味着珠免集团将彻底退出房地产开发业务,更标志着这家曾依赖“地产+免税”双轮驱动的国企,正式完成向大消费主业的战略转身。

从交易细节看,此次股权转让将以纯现金方式推进,不涉及股份发行;结合公司资产规模及交易对价测算,该交易预计构成重大资产重组。但这场看似水到渠成的资本腾挪背后,是否隐藏着更深层次的战略考量?当剥离地产资产的资金注入免税主业,又将如何重塑珠免集团的竞争版图?

地产业务“拆弹”

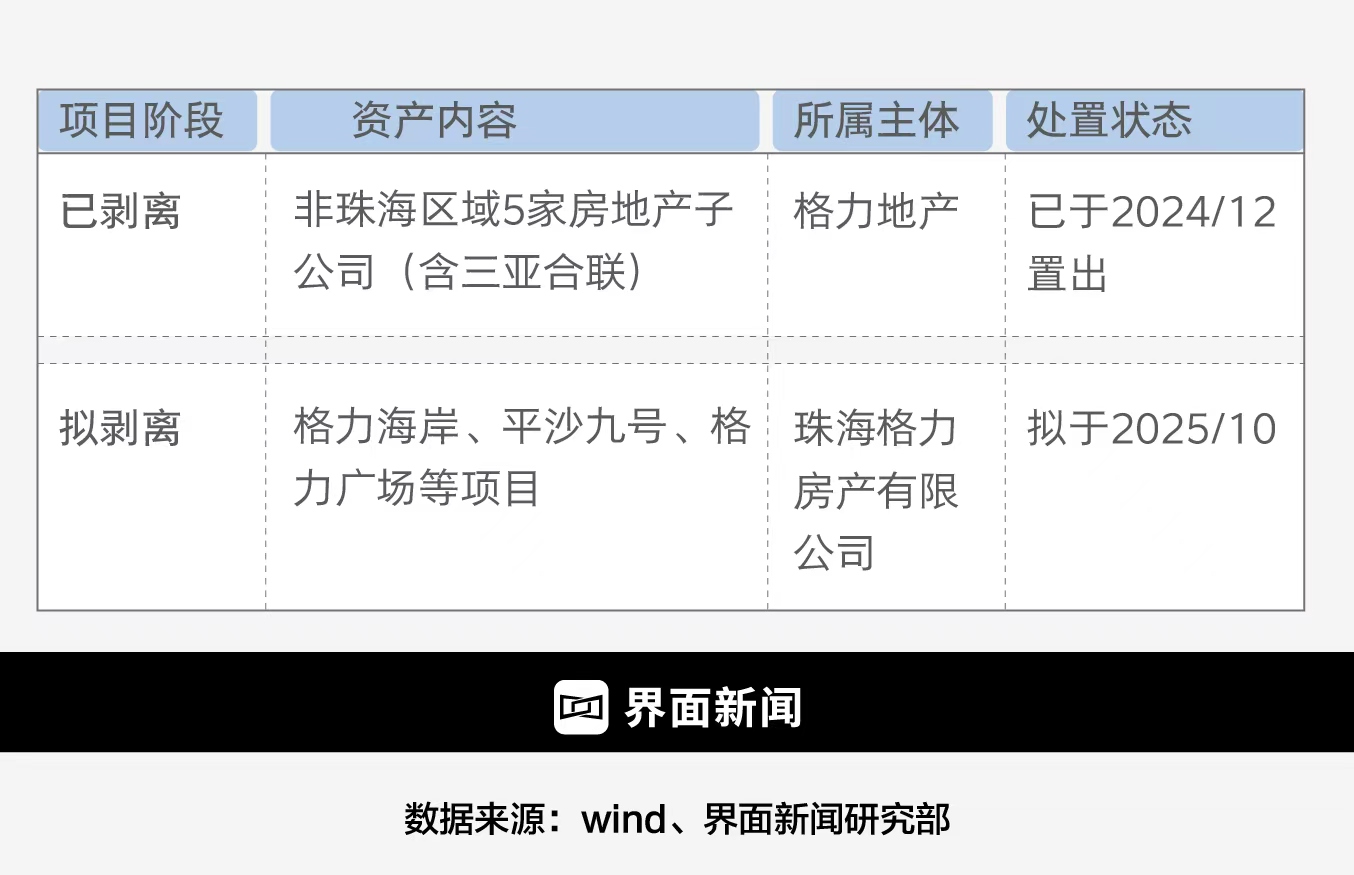

回溯这场“拆弹”行动的起点,实则早有布局。2024年12月31日,珠免集团完成首次重大资产重组:置入珠海市免税企业集团51%股权,同时置出三亚合联建设(涉及三亚湾壹号项目)等5家非珠海区域地产子公司。更具标志性的是,公司在此次重组中明确承诺:“五年内逐步处置全部存量房地产业务,全面退出房地产行业”。

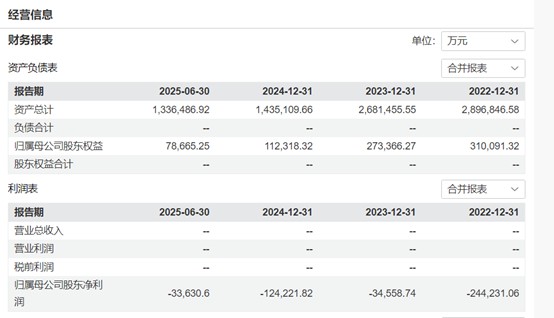

2025年上半年的财务数据,彻底暴露了珠免集团地产业务的“包袱属性”,也印证了剥离的紧迫性。当期,珠免集团地产业务收入仅4.25亿元,同比暴跌74.52%;核心地产平台格力房产净亏损3.36亿元,直接导致集团整体归母净利润亏损2.74亿元。与之形成强烈反差的是,免税业务同期贡献净利润3.91亿元,经营活动现金流净额达4.56亿元——一亏一盈之间,地产业务已从过去的“利润引擎”彻底沦为“业绩出血点”。

更棘手的是巨额资产沉淀带来的流动性压力。截至2025年6月30日,珠免集团地产相关存货账面价值约78亿元,占公司总存货83.15亿元的93.8%,其中58.13亿元为建成待售的开发产品。“这些资产就像‘冻结的资金池’,在免税业务急需资金拓展门店网络、升级供应链的关键阶段,无疑会掣肘主业发展。”券商零售行业分析师吴佳楠对界面新闻表示,“免税行业的竞争核心是渠道与供应链,若资金持续被地产占用,很可能错失市场扩张窗口期。”

此次10月的股权转让,正是针对上述痛点的“精准拆弹”。珠海市国资委全资控股的投捷控股接盘,既规避了市场化交易中可能出现的估值博弈与周期拉长问题,也体现了地方政府对国企改革的支持。“国资平台接盘的优势在于‘效率与安全兼顾’。”吴佳楠进一步分析,“一方面能快速完成资产交割,帮助珠免回笼现金;另一方面可通过专业化运营盘活存量地产,避免国有资产流失,实现资源优化配置。”

值得关注的是,此次交易采用纯现金支付,不改变珠免集团股权结构,却将从根本上重塑其业务版图。交易完成后,公司将彻底剥离房地产开发业务,成为一家纯粹以免税为核心的企业。对于未来,市场已给出积极预期——公告发布后两个交易日,珠免集团股价逆势上涨12.6%。

免税赛道并非坦途

但资本市场的乐观预期背后,这条赛道的残酷性正逐步显现——行业整体消费疲软与内外竞争压力叠加,珠免集团的免税之路还是布满荆棘。

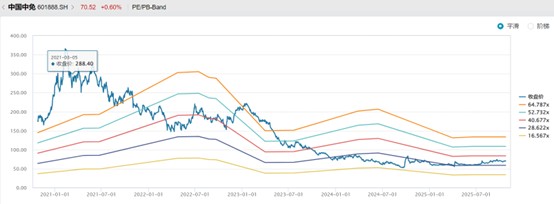

免税行业的寒意已蔓延至核心市场。2025年上半年,海南离岛免税购物金额167.6亿元,同比下降9.2%,购物人数更是锐减26.2%至248.2万人次。即便是行业龙头中国中免也未能幸免,上半年其营收与净利润分别同比下滑9.96%和20.81%。“消费信心尚未完全恢复,高端客群消费更趋谨慎,叠加海南客流增长乏力,整个行业仍处调整期。”吴佳楠告诉界面新闻。这一背景下,刚完成“减负”的珠免,尚未发力便要直面市场收缩的压力。

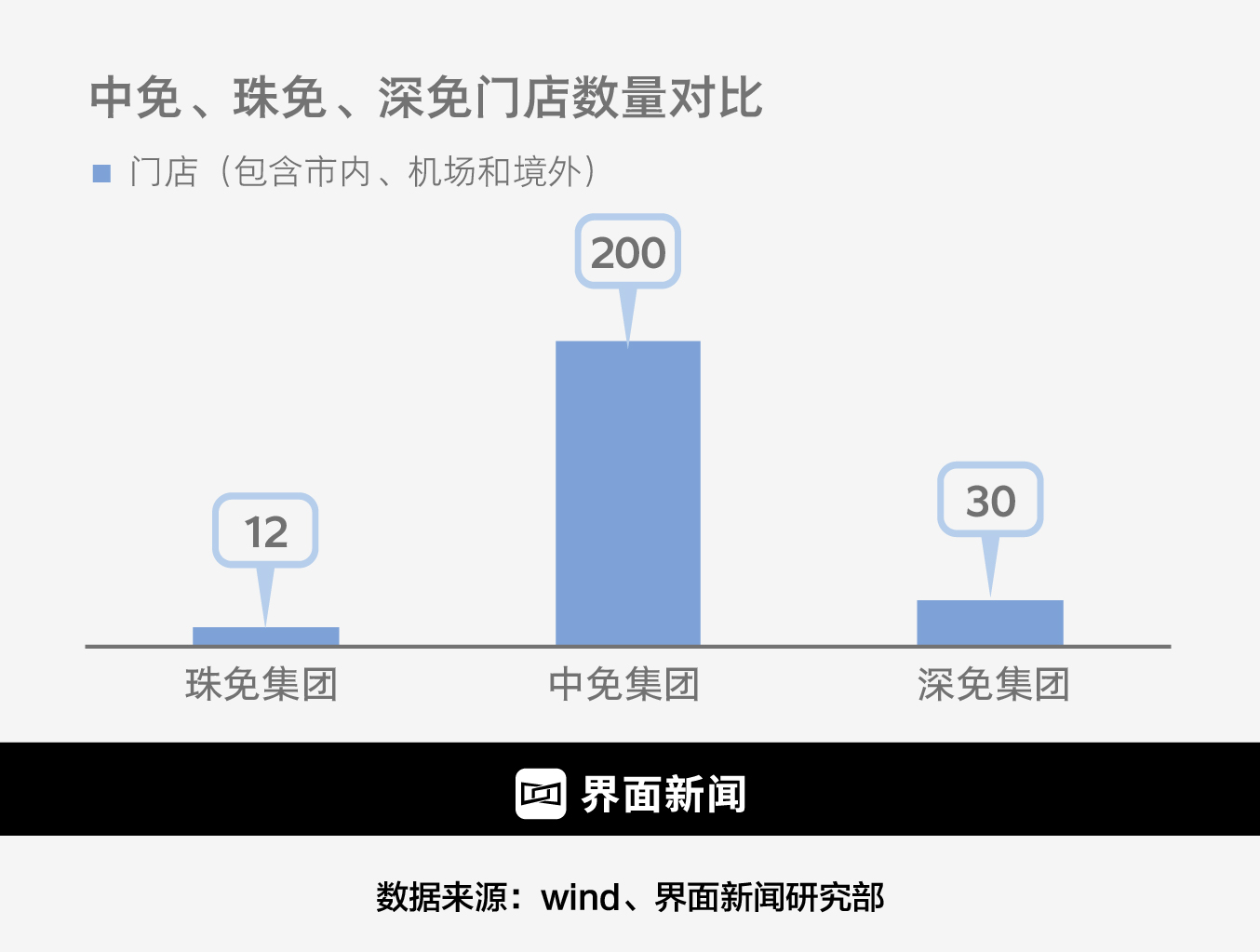

外部竞争的“围剿”态势更为严峻。从规模上看,截至2025年10月,珠免已开业免税店仅12家,另有4家待开,门店类型覆盖口岸、机场、跨境合作区,仍以小规模单店为主。而中国中免境内外门店规模已达200家(含海南离岛6、市内12、机场60+、境外5 等),差距近20倍。深免约有30家门店(含海口观澜湖、深圳机场、西安机场等)。

国际赛场同样凶险,DFS、新罗等巨头凭借“机场+市内+线上”的全渠道网络,在亚太高端客源市场握有品牌与供应链优势,珠免的区域布局难以形成抗衡。更棘手的是国内新势力的冲击,王府井、武商集团等“市内免税”新牌照方加速落地,2025年6月武汉店、8月广州店与深圳店相继开业,直接在珠免深耕的大湾区形成“前后夹击”。

海南自贸港与横琴粤澳深度合作区(下称“横琴深合区”)是珠免集团的免税主业核心战场。

即便行业整体承压,作为离岛免税政策的核心承载地,海南自贸港仍保持着政策红利下的基本盘。但这片市场早已被头部玩家筑起高壁垒:中国中免凭借6家离岛门店(含三亚国际免税城、海口国际免税城等核心地标)占据约85%的市场份额,不仅在门店规模、品类丰富度上形成垄断,更通过多年运营沉淀下稳定的高端客群与供应链议价能力形成竞争优势。对比之下,珠免的海南布局仍处“纸上谈兵”阶段——目前仅通过托管模式参与三亚湾壹号免税项目,门店最快要到2026年才能正式营业。“这意味着未来至少一年半时间,珠免在海南基本无法分得离岛免税的增量蛋糕,而中免在此期间还会持续巩固优势”吴佳楠在接受采访时直言。

若说海南市场的挑战在于“先发劣势”,横琴深合区的博弈则聚焦于“点位卡位”的被动。作为衔接粤港澳的关键节点,横琴深合区本应是珠免的“主场优势区”——毕竟其总部位于珠海,地缘协同性更强。但现实却是核心客流点位已被竞争对手提前锁定:澳门国际机场、氹仔码头两大国际客流入口,分别由深免、中免拿下经营权,可直接截留从澳门进入横琴的游客;而珠免目前在横琴布局2家口岸店,且单店面积均不足1000平方米,也有可能面临客流被截留。

一次“现金大挪移”如何重塑估值锚?

虽尚未公布交易价格,这场剥离不仅是业务层面的“轻装上阵”,更可能成为缓解集团高负债压力的“及时雨”。

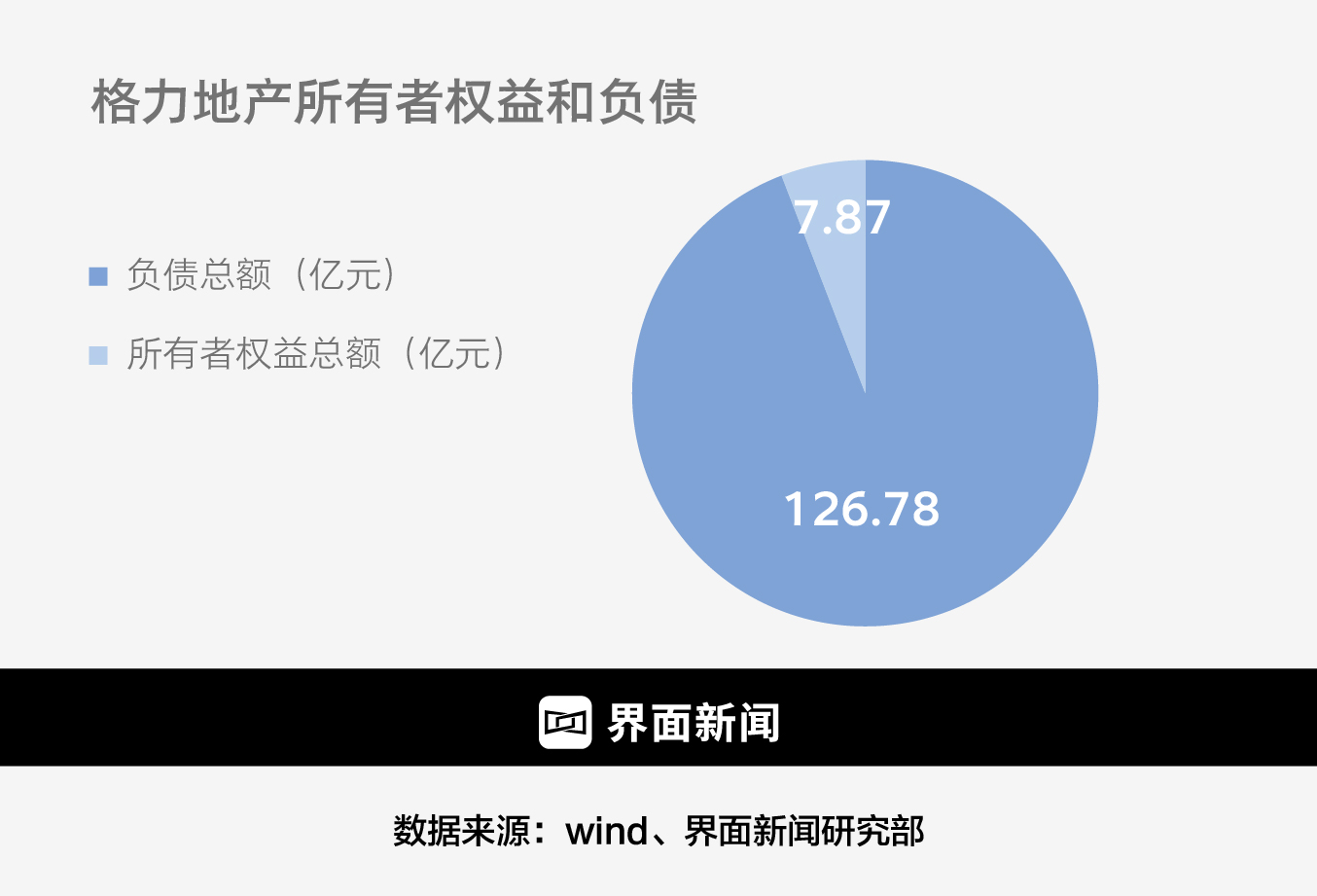

从交易标的格力房产自身来看,其早已是珠免集团的“财务包袱”。Wind数据显示,截至2025年6月末,格力房产资产总计133.65亿元,总负债高达126.78亿元,所有者权益仅余7.87亿元,资产负债率飙升至94.86%,逼近资不抵债的边缘。

经营层面的亏损更让其“拖后腿”效应加剧:2025年上半年,格力房产净亏损3.36亿元,直接拖累珠免集团整体归母净利润录得负数;现金流的紧张还体现在税费缴纳上,天眼查信息显示,截至2024年底,格力房产仍欠缴印花税5974.86万元,短期资金周转压力可见一斑。

即便交易顺利推进,格力房产的估值也难有高溢价空间。某房地产评估机构人士对界面新闻表示:“评估时会重点考量两大核心因素——项目实际去化速度与市场可比交易价。当前房地产市场整体景气度偏低,格力房产旗下格力海岸、平沙九号等项目的去化周期普遍拉长,叠加同类项目交易价格回调,这类存量资产很难获得超出市场均值的溢价。”这意味着珠免集团通过此次交易回笼的现金规模,或更多聚焦于“合理清偿负债”而非“超额收益”。

对珠免集团整体而言,剥离格力房产相关负债的意义远大于现金回笼。截至2025年6月末,集团有息负债规模已达112.04亿元,其中短期借款与一年内到期的非流动负债合计79.42亿元,长期借款32.62亿元;庞大的负债基数导致公司近些年财务费用支出在5亿元以上,2025年上半年仅利息费用就吞噬了免税业务近40%的净利润。“若本次交易能同步剥离格力房产对应的负债,珠免集团有息负债规模将大幅压降。”吴佳楠测算,“参考格力房产94.86%的资产负债率,其对应负债约126亿元,若其中80%为有息负债,集团每年可节约利息支出约7亿元左右,这将直接扭转公司净利润亏损局面,显著优化盈利结构。”

值得注意的是,此次交易采用现金支付方式,不涉及股权变动,若能顺利完成负债剥离,珠免集团不仅能降低资产负债率、减少财务费用,更能释放被地产业务占用的现金流,为免税主业的门店扩张、供应链升级提供资金支持。“对当前的珠免来说,财务减压与业务聚焦是‘一体两面’,只有先卸下负债包袱,才能在免税赛道的竞争中投入更多资源。”前述评估机构人士补充道。

估值方面,从资本市场估值逻辑看,免税业务普遍享有显著溢价:中国中免当前市盈率(PE)约29倍,而A股龙头地产开发商历史平均市盈率估值普遍在6–10倍。原因在于免税赛道毛利率高、现金流稳、政策红利持续释放,成长性与防御性兼具;反观地产开发,高杠杆、低周转、政策调控频繁,盈利波动大,估值中枢长期受压。珠免集团完成地产资产出售后,资产负债表将彻底“轻资产化”,盈利结构由“地产开发”切换为“免税运营”,可直接对标消费零售估值体系。